Facturation électronique : la réforme française

Actuellement en France, la facturation électronique n’est obligatoire que dans le cadre des opérations réalisées avec le secteur public (réception des factures par les entités publiques et échange des factures entre entités publiques) et le système repose sur l’utilisation obligatoire du portail public de facturation (PPF) « Chorus Pro ».L'ordonnance n° 2021-1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique dans les transactions entre assujettis à la TVA et à la transmission des données de transaction a institué :

- une obligation de facturation électronique dans les transactions réalisées en France entre assujettis à la TVA (B2B domestique) (e-invoicing) ;

- une obligation de transmission à l’administration fiscale des données de transaction permettant un pré-remplissage des déclarations de TVA (e-reporting) ; cette obligation, dont le champ est plus large que l’obligation de e-invoicing, concerne également les opérations réalisées avec des personnes non-assujetties à la TVA (B2C) et les opérations internationales et intracommunautaires réalisées entre assujettis (B2B international).

· 1er septembre 2026 :- obligation de réception de factures dématérialisées pour toutes les entreprises ;- obligation d’émission de factures dématérialisées pour les grandes entreprises et les ETI ; - obligation de transmission des données de transaction pour les grandes entreprises et les ETI

· 1er septembre 2027 :- obligation d’émission de factures dématérialisées pour les PME et les microentreprises ;- obligation de transmission des données de transaction pour les PME et les microentreprises.

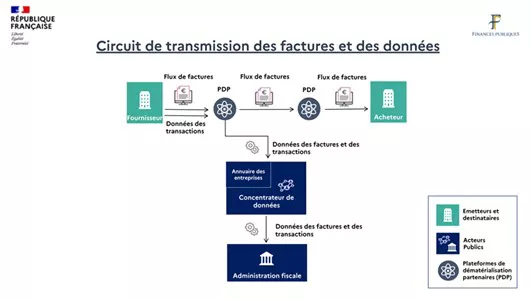

Le schéma de la réforme

Dans le schéma initial, le portail public de facturation (PPF) devait permettre d’envoyer et de recevoir des factures gratuitement. En octobre 2024, le Gouvernement a décidé de limiter le périmètre du portail public qui assurera uniquement :

- la tenue de l’annuaire des entreprises ;

- la transmission à l’administration fiscale des données de transaction (e-reporting).

Chorus Pro restera toutefois la plateforme de référence pour le secteur public à partir de 2026 : les entreprises ayant à adresser des factures à des organisme publics auront le choix de les transmettre soit en en continuant à utiliser Chorus Pro, soit en ayant recours à une plateforme agréée.

Le déploiement de la réforme

Début 2025, une commission AFNOR « Facturation électronique » a été créée pour prendre en charge la description d’une norme NF, socle commun de fonctionnement entre les plateformes, les opérateurs de dématérialisation (OD) et les systèmes d’information des entreprises. Cette commission a pour mission de publier la documentation fonctionnelle et technique sur les formats du socle minimal et sur les cas d’usage, tout en recueillant les besoins sectoriels spécifiques.

Par ailleurs, l’administration fiscale est désormais « Autorité PEPPOL » pour la France : le standard PEPPOL (Pan-European Public Procurement Online) est un ensemble de spécifications pour l'établissement et la mise en œuvre d'un système fédéré d'approvisionnement électronique utilisable dans différents États qui permet aux organisations participantes de se livrer mutuellement des documents dans des formats lisibles par machine. Les autorités nationales de PEPPOL (nommées par OpenPEPPOL, l’organe directeur) garantissent les normes techniques et les spécifications des services pour les utilisateurs et les points d'accès dans leur pays. L’avancement de la réforme s’est accéléré en 2025, avec notamment :

L’ouverture de l’environnement de qualification pour le concentrateur de données du service « Déclaration » est annoncée pour octobre. Les plateformes pourront ainsi tester le fonctionnement des flux, à la suite de quoi les réserves d’immatriculation pourront être levées et les plateformes être pleinement agréées.

- en juillet, la publication par la commission AFNOR de nouvelles versions des normes « Formats et profils » (Z12-012) et « Cas d’usage » (Z12-014) ;

- en septembre, l’ouverture à la consultation de l’annuaire des entreprises et entités publiques assujetties aux obligations d’émettre et de recevoir des factures électroniques.

- Le Gouvernement a par ailleurs annoncé le 10 septembre plusieurs mesures de simplification et de tolérance pour la mise en œuvre de la réforme. Ces mesures devraient être intégrées au projet de loi de finances pour 2026 et aux textes réglementaires régissant les nouvelles obligations (décret et arrêté du 7 octobre 2022, qui doivent être modifiés), ou bien être publiées dans la doctrine administrative (BOFiP-Impôts).